Valorisationde votre patrimoine

Notre objectif pour vous

Construire avec vous une stratégie claire et pragmatique pour faire fructifier votre épargne, optimiser votre patrimoine, développer vos revenus futurs et financer vos projets de vie à 10, 20 ou 30 ans.

Que ce soit pour dégager du temps libre, voyager, transmettre à vos enfants ou vous offrir des choix de carrière plus souples, votre capacité d’épargne peut devenir un véritable levier de liberté.

Pourquoi anticiper dès aujourd’hui ?

Construire avec vous une stratégie claire et pragmatique pour faire fructifier votre épargne, optimiser votre patrimoine, développer vos revenus futurs et financer vos projets de vie à 10, 20 ou 30 ans.

Que ce soit pour dégager du temps libre, voyager, transmettre à vos enfants ou vous offrir des choix de carrière plus souples, votre capacité d’épargne peut devenir un véritable levier de liberté.

Retraite des praticiens

La CARCDSF (base + complémentaire + PCV ex-ASV) couvre rarement plus de 40 % du revenu net de fin de carrière. Par exemple, avec 150 000 € de BNC annuel, la pension totale se situe entre 45 000 et 60 000 €/an brut, soit un écart de remplacement de 90 000 à 105 000 €/an.

Projets personnels et professionnels

Un patrimoine bien structuré vous permettre de financer, un voyage sabbatique, de réduire votre temps de travail à mi-carrière, les études de vos enfants, d’investir dans un bien secondaire ou tout simplement de vous offrir plus de confort et de liberté au quotidien.

Nos solutions Clariva

En coordination indispensable avec votre expert-comptable ou juriste, nous réfléchissons tous ensemble au choix de la structure fiscalement la plus adaptée à votre activité : BNC ou société (SELARL, SELAS, etc.), mise en place d’une holding ou non.

Nous choisissons des enveloppes fiscalement intéressantes pour loger votre épargne (PEA, assurance-vie, PER, compte-titres, SCI).

Nous vous conseillons des investissements diversifiés : actions (ETF, OPCVM, titres vifs), obligations, immobilier (SCPI, locatif professionnel ou résidentiel), private equity, toujours en lien avec votre profil et vos objectifs.

Nous travaillons également la trésorerie excédentaire de votre cabinet grâce à des solutions qui privilégient liquidité.

Enfin, nous travaillons avec discipline et méthode, en nous inspirant des approches de Buffett & Munger pour viser des performances positives sur le long terme.

Informations importantes

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte un risque de perte en capital. Certains supports présentent une liquidité limitée (SCPI, private equity, produits structurés). Les exemples chiffrés sont illustratifs. Votre allocation sera adaptée à votre profil réglementaire MiFID II.

Exemple concret

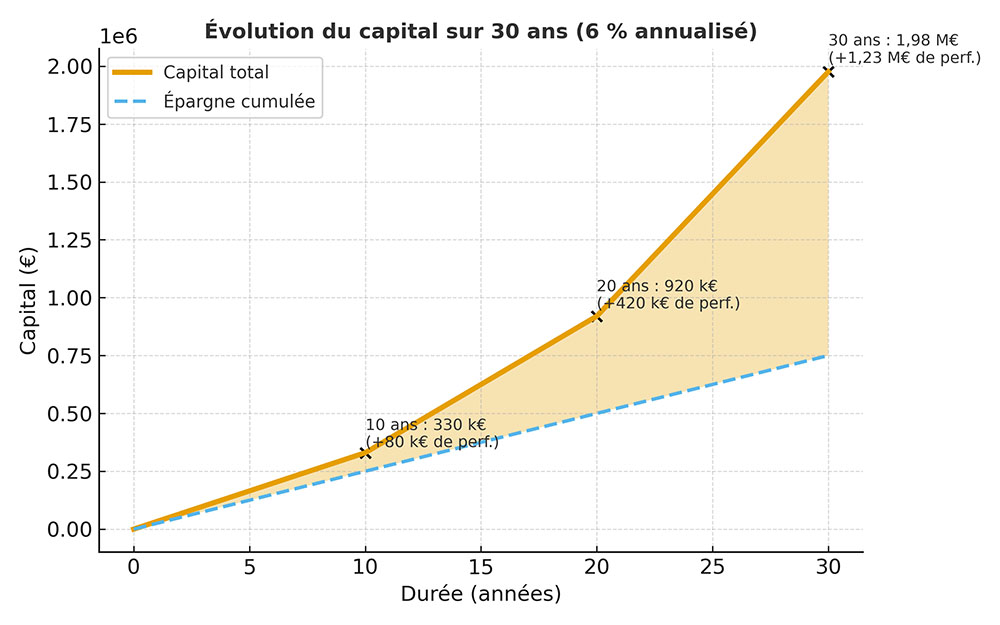

Prenons un scénario simple : une stratégie d’épargne et investissement programmée de 25 000 € par an.

Cette capacité d’épargne n’est pas uniquement le fruit d’un effort supplémentaire : elle peut aussi provenir d’une optimisation fiscale efficace mis en place par votre expert-comptable, qui libère du revenu net. Ces deux leviers – fiscalité et discipline d’épargne – s’unissent pour constituer un moteur puissant de création de valeur.

Investie dans une stratégie disciplinée avec un objectif de rendement annualisé réinvesti de 6 %, cette somme peut transformer vos perspectives selon l’horizon de placement :

- Après 10 ans vous possédez environ 330 000 €, dont près de 80 000 € générés par la performance. Ce capital peut financer une résidence secondaire, un tour du monde en famille ou encore alléger un emprunt immobilier.

- Après 20 ans vous possédez environ 920 000 €, dont plus de 420 000 € de valeur créée. De quoi financer sereinement les études supérieures de plusieurs enfants, préparer une transmission, ou investir dans un projet parallèle.

- Après 30 ans vous possédez près de 1 976 000 €, dont 1 226 000 € de plus-values, soit l’équivalent d’un revenu complémentaire d’environ 6 500 € par mois si le capital est converti en rente. Cela ouvre la possibilité d’une retraite confortable et choisie.

Un proverbe chinois dit : « Le meilleur moment pour planter un arbre était il y a 20 ans. Le deuxième meilleur moment, c’est maintenant. »

C’est tout le sens d’une stratégie patrimoniale disciplinée : plus tôt l’on agit, plus grands sont les fruits récoltés.

Ces projections reposent sur l’hypothèse d’un rendement annualisé réinvesti de 6 %. Selon les profils d’investisseurs et les horizons de placement, les rendements peuvent être inférieurs ou supérieurs. Ces projections sont exprimées avant fiscalité de sortie.

Votre plan patrimonial personnalisé

Clariva vous propose un audit complet (retraite, projets), la définition de votre capacité d’épargne optimale, la construction de votre allocation sur-mesure et un suivi annuel dédié aux professions dentaires.

Transformez votre réussite professionnelle en liberté financière et en projets concrets. Prenez rendez-vous avec Clariva Medical Partners pour bâtir votre stratégie d’investissement.